La rápida expansión de la inteligencia artificial está remodelando la inversión mundial en infraestructuras. Aunque gran parte del debate gira en torno a los chips avanzados y la potencia de cálculo, los que estamos más cerca del sector sabemos que nada de esto funciona sin una capa fundamental: la conectividad óptica.

A medida que se acelera la demanda, el sector de la fibra óptica está experimentando cambios estructurales que van mucho más allá del simple crecimiento del mercado. Para comprender realmente lo que está ocurriendo -y lo que significa para la contratación-, debemos mirar más allá de los nombres de las empresas y analizar más detenidamente cómo se organiza el sector a lo largo de la cadena de suministro.

ÍNDICE

Crecimiento de las infraestructuras impulsado por la IA y cambio en la demanda de fibra óptica

Las cargas de trabajo de IA generan enormes volúmenes de datos que deben moverse de forma rápida, fiable y continua. Dentro de los centros de datos modernos y entre ellos, la densidad del ancho de banda y la integridad de la señal se han convertido en restricciones de diseño críticas. En este entorno, la fibra óptica ha dejado de ser un mero componente de apoyo para convertirse en una infraestructura estratégica.

Lo que estamos viendo en el mercado es un claro cambio en los requisitos. En comparación con las aplicaciones de telecomunicaciones tradicionales, los despliegues relacionados con la IA exigen fibra óptica con tolerancias de rendimiento y estabilidad a largo plazo mucho más estrictas. La consistencia, la baja atenuación y el control de la fabricación son tan importantes como las especificaciones principales.

Al mismo tiempo, la capacidad de producir fibra que cumpla estos requisitos se concentra en un número muy limitado de fabricantes. La capacidad de fibra de gama alta no puede ampliarse de la noche a la mañana. A medida que los proyectos impulsados por la IA aumentan rápidamente, la capacidad de producción disponible se prioriza hacia aplicaciones de centros de datos y de hiperescala.

Esto ha provocado una notable “compresión de la capacidad” en todo el sector:

- La fibra de alto rendimiento se destina cada vez más a proyectos de IA y centros de datos

- Segmentos tradicionales como FTTX y las telecomunicaciones convencionales se enfrentan a una reducción de la capacidad disponible

- Los precios de la fibra empiezan a subir en múltiples áreas de aplicación, no sólo en el extremo superior

Desde la perspectiva del comprador, no se trata simplemente de una fluctuación a corto plazo, sino que refleja limitaciones estructurales más profundas en la cadena de suministro.

Lo que la evolución reciente del sector nos dice sobre el mercado de la fibra

La evolución reciente de la industria refuerza este cambio. Las grandes empresas tecnológicas ya no tratan la fibra óptica como un insumo pasivo, sino como un recurso estratégico que requiere una planificación a largo plazo.

En enero de 2026, Corning y Meta anuncian un acuerdo plurianual valorado en hasta 6.000 millones de dólares-para acelerar la construcción de centros de datos en Estados Unidos. Aunque los detalles varían, este tipo de movimientos envían una señal clara al mercado en general: el acceso a la fibra óptica de alto rendimiento es ahora una consideración estratégica al más alto nivel.

Cuando la capacidad de producción es finita y los ciclos de expansión se miden en años, los compromisos a gran escala de las empresas de gran tamaño influyen inevitablemente en cómo se asigna la fibra a los distintos sectores. Para cualquiera que se abastezca de productos relacionados con la fibra, comprender este contexto se ha convertido en algo esencial.

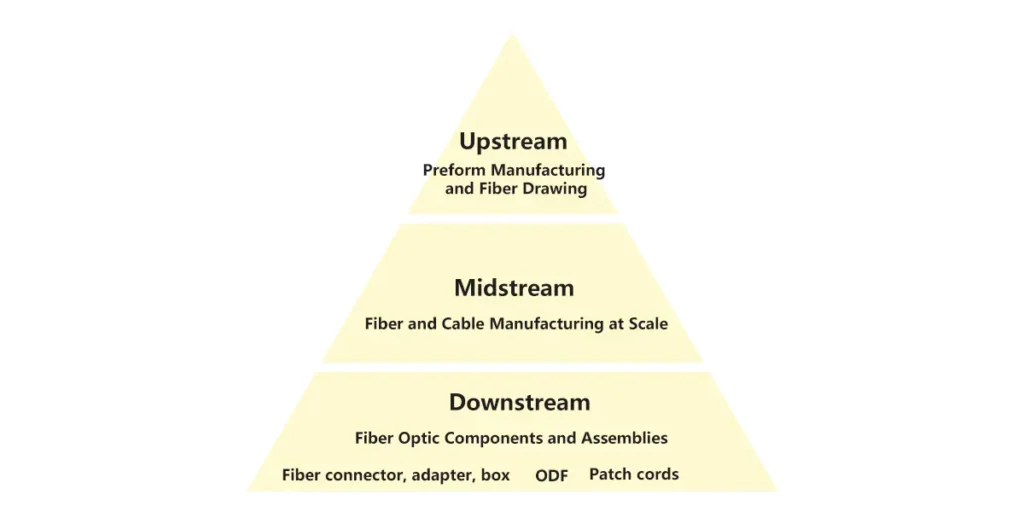

La industria de la fibra óptica como ecosistema de capas

Una de las razones por las que el aprovisionamiento de fibra puede resultar confuso es que el término “empresas de fibra óptica” abarca tipos de empresas muy diferentes. En la práctica, el sector funciona como un ecosistema estratificado en el que cada capa se enfrenta a realidades técnicas, financieras y operativas distintas.

En términos generales, podemos considerar el sector en tres niveles: upstream, midstream y downstream.

Aguas arriba: Fabricación de preformas y estirado de fibras

La producción ascendente -fabricación de preformas y trefilado de fibra- representa las mayores barreras técnicas y de capital de la industria de la fibra óptica. Aquí es donde se definen los límites de rendimiento fundamentales de la fibra óptica.

La ciencia de los materiales, los procesos patentados y décadas de experiencia acumulada desempeñan un papel importante. Construir y ampliar la capacidad de producción requiere grandes inversiones a largo plazo y la estabilidad de los procesos es fundamental. Por ello, este segmento sigue estando muy concentrado.

Varios actores mundiales operan a este nivel, a menudo combinando la tecnología de preformas con capacidades de trefilado de fibras. Empresas como Corning, YOFC (Fibra y Cable Ópticos Yangtze), Hengtongy FiberHome han construido posiciones sólidas gracias a la inversión a largo plazo en I+D y a la integración vertical. Muchas de estas empresas abarcan varios niveles de la cadena de suministro, pero son sus capacidades ascendentes las que determinan en última instancia la capacidad y la dinámica de precios de todo el sector.

Midstream: Fabricación de fibra y cable a gran escala

El segmento intermedio se centra en transformar la fibra extraída en cables y desplegarla en redes a gran escala. En comparación con la producción ascendente, la tecnología es más madura, pero el negocio sigue siendo intensivo en capital y exigente desde el punto de vista operativo.

Los fabricantes de productos intermedios suelen competir en:

- Escala de producción y automatización

- Capacidad de ejecución y entrega de proyectos

- Cumplimiento de las normas regionales y de los operadores

Este segmento desempeña un papel fundamental en proyectos nacionales de banda ancha, redes troncales de telecomunicaciones y despliegues de grandes empresas. Empresas como CommScope y otras con sólidas capacidades a nivel de sistema están bien posicionadas para dar soporte a aplicaciones estandarizadas de gran volumen.

Dicho esto, las operaciones orientadas a la escala no siempre están optimizadas para la flexibilidad. La personalización rápida, la producción de lotes pequeños o los cambios frecuentes de especificaciones pueden suponer un reto en entornos de fabricación diseñados principalmente para la producción y los contratos a largo plazo.

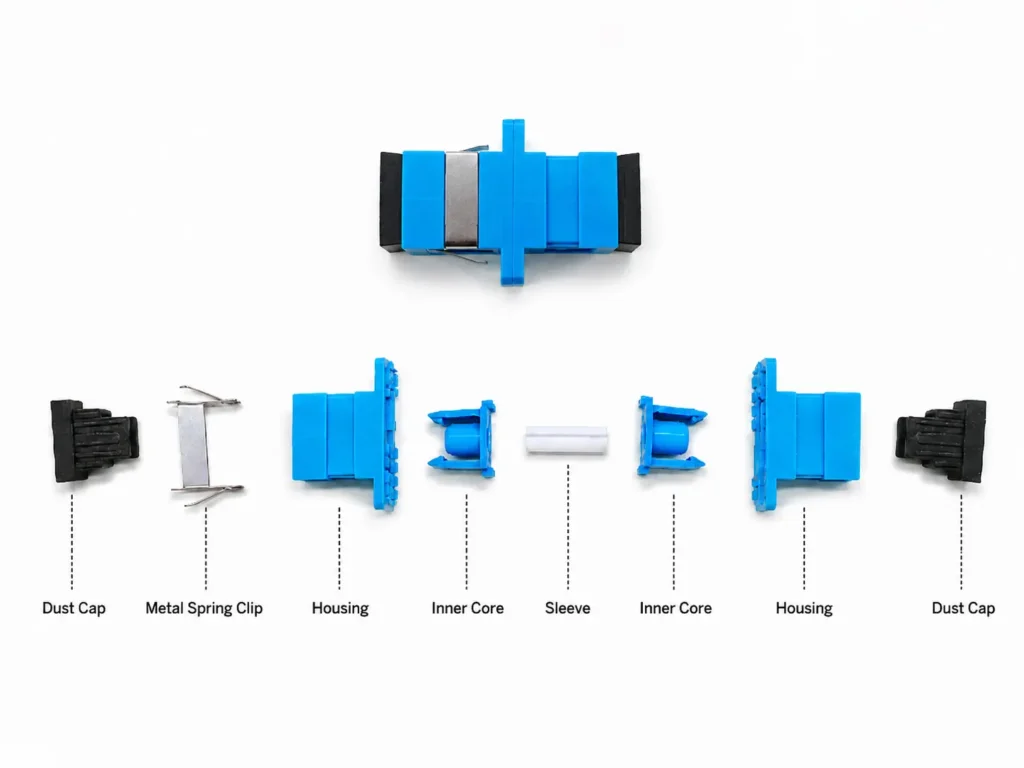

Aguas abajo: Componentes y conjuntos de fibra óptica

La fabricación descendente incluye conectores de fibra óptica, cables de conexión, adaptadoresy Componentes relacionados con FTTX. A primera vista, este segmento parece saturado y las barreras de entrada son menores que en la producción previa. En realidad, la diferencia entre fabricantes puede ser considerable.

La diferencia clave no es si se puede fabricar un producto, sino la constancia con la que se puede fabricar a lo largo del tiempo. A medida que aumenta la densidad de la red, sobre todo en centros de datos y redes de acceso, incluso pequeñas variaciones en la calidad pueden provocar problemas en el sistema.

Por nuestra experiencia en el sector, los compradores miran cada vez más allá de las fichas técnicas y se centran en factores como:

- Estabilidad del proceso y control del rendimiento

- Registros de coherencia a largo plazo

- Trazabilidad y sistemas de gestión de la calidad

- Fiabilidad de las entregas con un volumen sostenido

YingFeng Communication opera en este segmento descendente, centrándose en la fabricación de conectores de fibra óptica, cables de conexión y componentes FTTX. Con instalaciones de producción propias y una dilatada experiencia en fabricación, la empresa presta apoyo a clientes OEM y ODM que valoran más la coherencia, la transparencia y el suministro estable que las ventajas de precio a corto plazo.

Consideraciones prácticas sobre la contratación en un mercado cambiante

A medida que se estrechan las cadenas de suministro y aumentan los requisitos de rendimiento, las decisiones de compra se vuelven más complejas, especialmente en el segmento descendente, donde las capacidades de los fabricantes varían mucho.

En la práctica, los proveedores pueden ser desde fábricas bien establecidas con sistemas de producción maduros hasta pequeños talleres con un control limitado de los procesos. Aunque las especificaciones sobre el papel pueden parecer similares, el rendimiento a largo plazo suele contar una historia diferente.

A la hora de evaluar posibles socios, conviene tener en cuenta varias medidas prácticas:

- Realizar auditorías de fábricas in situ para comprender los procesos de producción reales.

- Revisar la coherencia a largo plazo y los registros de calidad, no sólo los resultados de las muestras.

- Evaluar si el control de calidad está integrado en toda la producción o sólo se añade en la inspección final.

- Observe cómo gestiona el proveedor las fluctuaciones de volumen y los pedidos repetidos.

Para muchos compradores, visitar la fábrica sigue siendo una de las formas más eficaces de evaluar a un socio fabricante. Si usted se abastece en China y tiene la oportunidad, ver de primera mano las operaciones diarias de producción a menudo proporciona información que ninguna hoja de especificaciones puede captar plenamente. YingFeng Communication agradece este tipo de visitas y cree que la transparencia es un elemento clave para establecer relaciones a largo plazo.

Elegir el socio de fibra óptica adecuado según la aplicación

No existe una única “mejor” empresa de fibra óptica que se adapte a todas las situaciones. La elección correcta depende de los requisitos de la aplicación y de las prioridades de contratación.

- Los proyectos de IA y centros de datos suelen dar prioridad a la coherencia, la estabilidad del rendimiento y la garantía de suministro a largo plazo

- Los grandes despliegues de telecomunicaciones y banda ancha suelen hacer hincapié en la escala, la certificación y la capacidad de ejecución

- Los integradores de sistemas y las marcas OEM pueden valorar la flexibilidad, la personalización y la capacidad de respuesta

Comprender la posición de un proveedor dentro del ecosistema del sector -y lo que está optimizado para ofrecer- importa mucho más que las clasificaciones o el reconocimiento de marca por sí solos.

De cara al futuro

A medida que se acelera la adopción de la IA, la fibra óptica seguirá siendo una tecnología fundamental para la infraestructura digital mundial. Es probable que persistan las limitaciones de capacidad, los largos ciclos de inversión y los cambios en los patrones de demanda.

En este entorno, las decisiones de aprovisionamiento informadas empiezan por comprender cómo está estructurado el sector de la fibra óptica. Para los compradores, esa comprensión proporciona un marco más fiable para evaluar a los socios y navegar por los cambios futuros que cualquier simple lista o clasificación.